Pentru majoritatea companiilor din România, începutul anului este perioada în care se finalizează situațiile financiare aferente exercițiului financiar precedent. În acest context, calculul impozitului pe profit devine unul dintre cele mai importante procese fiscale ale anului.

Determinarea corectă a impozitului pe profit presupune parcurgerea mai multor etape și aplicarea unor reguli fiscale specifice, care transformă rezultatul contabil într-un rezultat fiscal impozabil.

În cele ce urmează, prezentăm o sinteză a principalelor etape ale calculului impozitului pe profit, conform legislației fiscale aplicabile la 31 decembrie 2025, precum și câteva elemente relevante care trebuie avute în vedere în practică.

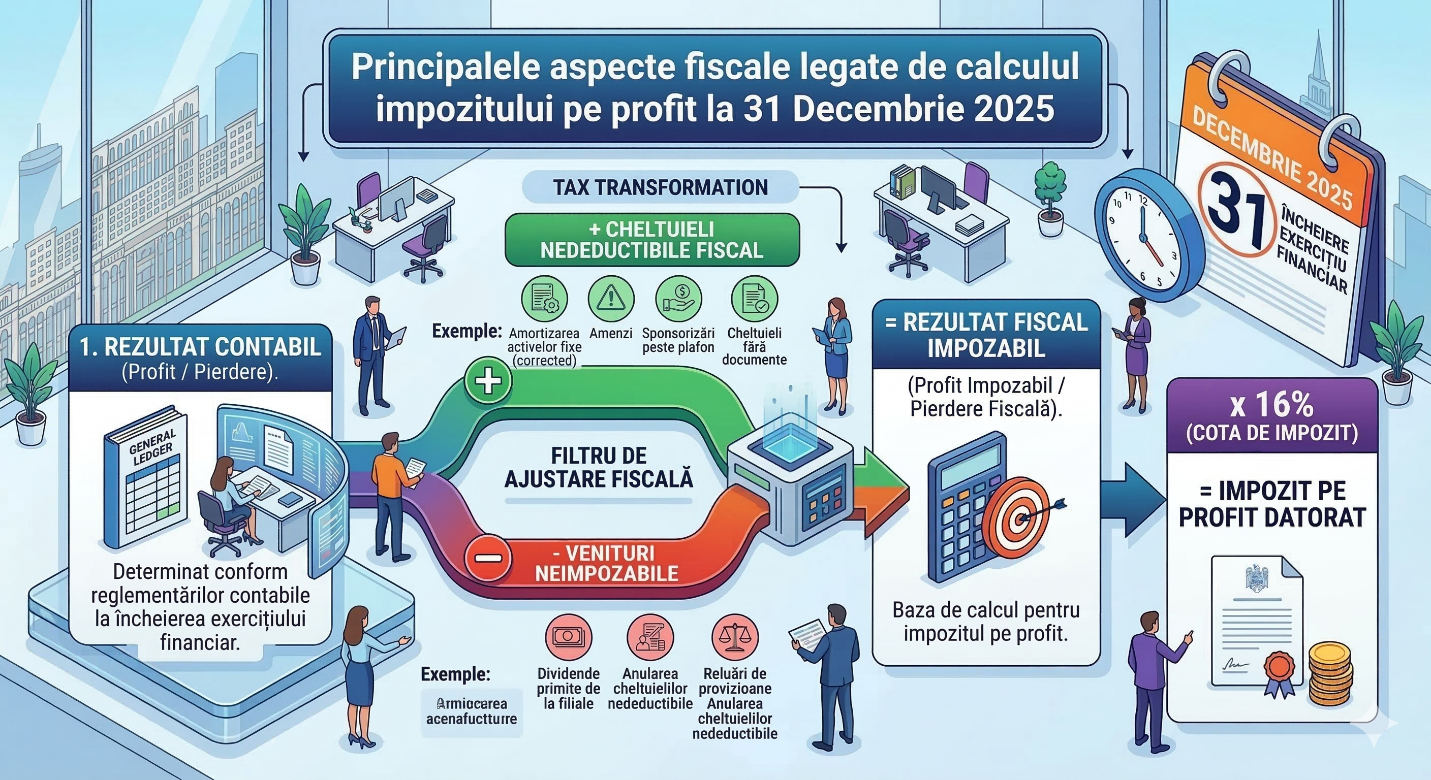

1. Punctul de plecare: rezultatul contabil

Calculul impozitului pe profit pornește întotdeauna de la rezultatul contabil determinat pe baza balanței de verificare.

Acesta se calculează simplu:

Rezultatul contabil = Venituri totale – Cheltuieli totale

Veniturile includ toate veniturile din exploatare, financiare și alte venituri recunoscute în contabilitate, iar cheltuielile includ toate costurile înregistrate de companie (operaționale, salariale, materiale, financiare, amortizare etc.).

Totuși, rezultatul contabil nu este identic cu rezultatul fiscal. De aceea, legislația fiscală impune o serie de ajustări fiscale.

2. Ajustările fiscale: trecerea de la contabilitate la fiscalitate

În această etapă, rezultatul contabil este ajustat pentru a reflecta regulile prevăzute de legislația fiscală. Ajustările constau în principal în:

- adăugarea cheltuielilor nedeductibile;

- scăderea veniturilor neimpozabile;

- limitarea deductibilității anumitor categorii de cheltuieli.

Cheltuieli nedeductibile

Există anumite cheltuieli care, deși sunt recunoscute contabil, nu sunt acceptate fiscal. Printre cele mai frecvente se numără:

- impozitul pe profit înregistrat pe cheltuieli;

- impozitul minim pe cifra de afaceri (acolo unde este cazul);

- amenzi, penalități și majorări datorate autorităților;

- cheltuieli fără documente justificative;

- cheltuieli care nu sunt efectuate în scopul desfășurării activității economice.

De asemenea, cheltuielile cu sponsorizarea sunt considerate nedeductibile la calculul profitului impozabil, însă pot fi ulterior scăzute direct din impozitul pe profit datorat, în anumite limite.

Venituri neimpozabile

În calculul profitului impozabil se scad anumite venituri care nu sunt supuse impozitării. Printre acestea se numără:

- dividendele primite de la o persoană juridică română;

- veniturile provenite din anularea unor provizioane sau ajustări pentru depreciere care anterior au fost considerate cheltuieli nedeductibile;

- alte venituri neimpozabile prevăzute expres de legislația fiscală.

Cheltuieli cu deductibilitate limitată

O altă categorie importantă o reprezintă cheltuielile care sunt deductibile doar în anumite limite stabilite de Codul fiscal. Cele mai întâlnite în practică sunt:

- cheltuielile de protocol, deductibile în limita a 2% din baza de calcul prevăzută de legislația fiscală;

- cheltuielile sociale, deductibile în limita a 5% din fondul anual de salarii;

- cheltuielile aferente autovehiculelor utilizate și în scop personal, deductibile în proporție de 50%;

- cheltuielile cu dobânzile și costurile excedentare ale îndatorării, deductibile în limita plafonului stabilit de regulile privind limitarea deductibilității dobânzilor;

- ajustările pentru deprecierea creanțelor, deductibile doar în anumite condiții prevăzute de legislația fiscală.

______________________________________________________________________________________________________________

🚀 Simplifică-ți calculele fiscale! WinMENTOR te ajută să transformi rezultatele contabile în rezultate fiscale fără stres.

➡️ Descoperă soluția

_______________________________________________________________________________________________________________

3. Determinarea profitului impozabil și recuperarea pierderilor fiscale

După efectuarea ajustărilor fiscale, se determină profitul impozabil.

Formula generală este:

Profit impozabil = Rezultat contabil + cheltuieli nedeductibile – venituri neimpozabile – deduceri fiscale

Dacă rezultatul este pozitiv, contribuabilul poate recupera pierderile fiscale reportate din anii anteriori.

În prezent, legislația fiscală prevede următoarele reguli:

- pierderile fiscale pot fi utilizate în limita a 70% din profitul impozabil al anului curent;

- pierderile fiscale generate începând cu anul 2024 se pot recupera în maximum 5 ani;

- pierderile fiscale înregistrate anterior anului 2024 se recuperează în perioada rămasă din termenul anterior de 7 ani.

4. Calculul impozitului pe profit și facilitățile fiscale

După determinarea profitului impozabil, se aplică cota standard de impozit pe profit de 16%.

Impozit pe profit = 16% × profitul impozabil

Totuși, legislația fiscală permite reducerea impozitului datorat prin aplicarea unor facilități fiscale.

Printre cele mai importante se numără:

- scutirea de impozit pentru profitul reinvestit, aplicabilă pentru anumite active (echipamente tehnologice, software etc.);

- facilitățile pentru activități de cercetare-dezvoltare, care includ deduceri suplimentare pentru cheltuielile eligibile;

- sponsorizările, care pot reduce impozitul datorat în limita minimului dintre:

- 0,75% din cifra de afaceri;

- 20% din impozitul pe profit calculat.

5. Impozitul minim pe cifra de afaceri pentru companiile mari

Începând cu 2024, anumite companii mari trebuie să verifice și aplicarea impozitului minim pe cifra de afaceri (IMCA).

Acest mecanism se aplică contribuabililor cu cifră de afaceri de peste 50 milioane euro.

În practică, compania trebuie să compare:

- impozitul pe profit calculat potrivit regulilor standard;

- impozitul minim pe cifra de afaceri.

Se plătește valoarea cea mai mare dintre cele două.

6. Declararea și plata impozitului

În cursul anului fiscal, companiile plătitoare de impozit pe profit efectuează plăți anticipate trimestriale, declarate prin Declarația 100.

Definitivarea impozitului pe profit se face prin Declarația anuală 101, care si in anul 2026, ca si in ultimii ani va avea termen 25 iunie.

Concluzie

Calculul impozitului pe profit este un proces care implică mult mai mult decât simpla aplicare a cotei de impozit asupra rezultatului contabil. Ajustările fiscale, limitele de deductibilitate, facilitățile fiscale și regulile privind recuperarea pierderilor pot avea un impact semnificativ asupra impozitului datorat.

În practică, o analiză atentă a acestor elemente – realizată de contabil sau de consultantul fiscal – este esențială pentru a asigura conformitatea fiscală și pentru a valorifica corect facilitățile prevăzute de legislația fiscală.

1. Venituri neimpozabile

|

Tip venit |

Explicație |

Baza legală |

|---|---|---|

|

Dividende primite de la persoane juridice române |

Nu sunt impozabile la calculul impozitului pe profit |

Codul fiscal art. 23 lit. a |

|

Dividende primite de la persoane juridice străine |

Neimpozabile dacă sunt îndeplinite condițiile privind deținerea minimă și perioada de deținere |

Codul fiscal art. 23 lit. b |

|

Venituri din anularea provizioanelor sau ajustărilor nedeductibile |

Neimpozabile dacă provizionul sau ajustarea nu a fost deductibilă la momentul constituirii |

Codul fiscal art. 23 lit. d |

|

Venituri din recuperarea unor cheltuieli nedeductibile |

Venituri aferente unor cheltuieli care nu au fost deductibile anterior |

Codul fiscal art. 23 |

|

Venituri din evaluarea sau reevaluarea activelor |

Venituri contabile care nu sunt recunoscute fiscal până la realizarea lor |

Codul fiscal art. 23 |

|

Venituri din anularea unor provizioane nedeductibile |

Tratament fiscal simetric cu cel aplicat la constituirea provizionului |

Codul fiscal art. 23 |

2. Cheltuieli nedeductibile

|

Tip cheltuială |

Explicație |

Baza legală |

|---|---|---|

|

Impozitul pe profit datorat |

Impozitul pe profit nu este cheltuială deductibilă |

Codul fiscal art. 25 alin. (4) lit. a |

|

Amenzi, penalități și majorări către autorități |

Amenzi sau penalități datorate instituțiilor publice |

Codul fiscal art. 25 alin. (4) lit. b |

|

Cheltuieli fără documente justificative |

Cheltuieli care nu sunt susținute de documente justificative |

Codul fiscal art. 25 alin. (4) |

|

Cheltuieli care nu sunt efectuate în scopul activității economice |

Cheltuieli fără legătură cu activitatea firmei |

Codul fiscal art. 25 alin. (1) |

|

Cheltuieli aferente veniturilor neimpozabile |

Nu sunt deductibile fiscal |

Codul fiscal art. 25 alin. (4) lit. e |

|

Cheltuieli cu sponsorizarea |

Sunt nedeductibile la calculul profitului impozabil (dar pot reduce impozitul pe profit) |

Codul fiscal art. 25 alin. (4) lit. i |

|

Pierderi din creanțe nejustificate |

Creanțe scoase din evidență fără îndeplinirea condițiilor fiscale |

Codul fiscal art. 25 alin. (4) lit. h |

|

TVA aferentă cheltuielilor nedeductibile |

TVA aferentă acestor cheltuieli devine nedeductibilă |

Codul fiscal art. 25 alin. (4) |

|

Lipsuri în gestiune nejustificate |

Lipsuri neimputate sau nejustificate legal |

Codul fiscal art. 25 alin. (4) |

|

Costuri excedentare ale îndatorării peste plafon |

Partea care depășește limitele de deductibilitate |

Codul fiscal art. 40² |

3. Cheltuieli deductibile limitat

|

Tip cheltuială |

Limită fiscală |

Baza legală |

|---|---|---|

|

Cheltuieli de protocol |

Deductibile în limita a 2% din baza de calcul fiscală |

Codul fiscal art. 25 alin. (3) lit. a |

|

Cheltuieli sociale |

Deductibile în limita a 5% din fondul anual de salarii |

Codul fiscal art. 25 alin. (3) lit. b |

|

Sponsorizări |

Reduc impozitul pe profit în limita minimului dintre 0,75% din cifra de afaceri și 20% din impozitul pe profit datorat |

Codul fiscal art. 25 alin. (4) lit. i și art. 56 |

|

Costuri excedentare ale îndatorării (dobânzi) |

Deductibile în limita 1.000.000 euro + 30% din EBITDA fiscală |

Codul fiscal art. 40² |

|

Perisabilități |

Deductibile în limitele stabilite prin legislația specifică |

Codul fiscal art. 25 alin. (3) |

|

Ajustări pentru deprecierea creanțelor |

Deductibile parțial în condițiile prevăzute de legislația fiscală |

Codul fiscal art. 26 |

|

Beneficii acordate angajaților |

Deductibile în limitele prevăzute de legislația fiscală |

Codul fiscal art. 25 alin. (3) |

|

Amortizare fiscală |

Deductibilă doar conform regulilor fiscale privind amortizarea |

Codul fiscal art. 28 |

În practica fiscală, aceste trei categorii reprezintă principalele ajustări aplicate rezultatului contabil pentru determinarea profitului impozabil. Totuși, lista nu este exhaustivă, deoarece Codul fiscal include și alte situații particulare (de exemplu pentru provizioane, tranzacții cu persoane afiliate sau evaluarea activelor).

Începând cu 1 ianuarie 2026, cadrul fiscal privind impozitul pe profit suferă modificări structurale majore, introduse în principal prin “Pachetul 2 de măsuri fiscale” (Legea nr. 239/2025) și “Ordonanța trenuleț” (OUG nr. 89/2025). Acestea vizează o mai bună colectare a veniturilor, restrângerea optimizărilor fiscale (mai ales pe tranzacții intra-grup), dar și introducerea unor noi stimulente pentru investiții și cercetare.

Iată principalele noutăți fiscale aplicabile de la 1 ianuarie 2026:

1. Impozitul Minim pe Cifra de Afaceri (IMCA) și ICAS

- Reducerea cotei IMCA: Pentru companiile cu o cifră de afaceri de peste 50 de milioane de euro, cota Impozitului Minim pe Cifra de Afaceri se reduce de la 1% la 0,5% pentru anul fiscal 2026.

- Eliminare din 2027: Atât IMCA, cât și Impozitul suplimentar pentru sectoarele petrol și gaze naturale (ICAS) se vor aplica doar până la 31 decembrie 2026 inclusiv, urmând să fie abrogate începând cu anul fiscal 2027.

- Reguli stricte pentru activele scăzute din IMCA/ICAS: Contribuabilii care au dedus valoarea imobilizărilor/activelor din baza de calcul a IMCA sau ICAS sunt obligați să le păstreze în patrimoniu o perioadă egală cu jumătate din durata lor de utilizare economică, dar nu mai mult de 5 ani. Nerespectarea atrage recalcularea impozitului minim și plata de accesorii.

2. Limitarea drastică a cheltuielilor intra-grup (Noul Articol 25^1) Pentru contribuabilii care au o cifră de afaceri sub 50 de milioane de euro (și care nu aplică IMCA), se introduce un regim special de deductibilitate foarte strict:

- Plafon de 1%: Cheltuielile aferente drepturilor de proprietate intelectuală, de management și consultanță, facturate de entități afiliate nerezidente (care nu sunt înființate și nu au locul conducerii efective în România), sunt deductibile doar în limita a 1% din totalul cheltuielilor înregistrate în anul fiscal.

- Cum se aplică în 2026: Pentru calculul plafonului în anul 2026, baza de raportare este reprezentată de ponderea acestor cheltuieli în totalul cheltuielilor din situațiile financiare ale anului 2024.

- Excepții: Această limitare nu se aplică pentru cheltuielile capitalizate în active, pentru cele efectuate în vederea obținerii mărcilor/desenelor înregistrate în România, instituțiilor de credit, și nici contribuabililor care dețin sau solicită un Acord de Preț în Avans (APA) pentru aceste tranzacții.

3. Noi facilități pentru Cercetare-Dezvoltare (R&D)

- Pe lângă deducerea suplimentară de 50% existentă deja la calculul rezultatului fiscal, se introduce un credit fiscal de 10% din valoarea cheltuielilor eligibile de cercetare-dezvoltare.

- Acest credit fiscal se scade direct din impozitul pe profit anual sau din IMCA.

- Diferența de credit fiscal neutilizată poate fi reportată și compensată cu alte obligații fiscale (cu câteva excepții) pe o perioadă de 4 ani consecutivi sau poate fi restituită.

4. Amortizarea superaccelerată și plafonul mijloacelor fixe

- Majorarea valorii de intrare: Valoarea minimă a unui mijloc fix amortizabil crește de la 2.500 lei la 5.000 lei direct prin Codul Fiscal.

- Amortizarea superaccelerată: Pentru activele noi din subgrupa 2.1 (Echipamente tehnologice) și 2.4 (Animale și plantații) achiziționate și puse în funcțiune în 2026, firmele pot deduce până la 65% din valoarea fiscală a activului încă din primul an de utilizare. În anii următori, amortizarea se raportează la durata rămasă. Atenție: nu se poate cumula cu facilitatea de scutire a profitului reinvestit.

5. Restricții privind utilizarea rezervelor fiscale

- Rezervele fiscale constituite din profitul scutit/reinvestit începând cu 2026 nu pot fi utilizate pentru majorarea capitalului social, distribuire de dividende sau acoperirea pierderilor timp de 5 ani. Dacă regula este încălcată, suma se impozitează integral.

- După expirarea celor 5 ani, dacă rezervele se distribuie către asociați, 50% din valoarea lor se impozitează ca elemente similare veniturilor. Dacă sunt folosite pentru acoperirea pierderilor sau capitalizare (după cei 5 ani), nu se impozitează.

6. Extra-deducere pentru listarea la bursă Firmele care se listează pe o piață reglementată din România sau dintr-un stat cu care avem instrument de schimb de informații beneficiază de o deducere suplimentară de 50% pentru cheltuielile aferente procesului de admitere la tranzacționare și de menținere, aplicabilă în primul an fiscal ulterior admiterii.

7. Bonificații pentru buni platnici și anularea facilităților vechi

- Noua bonificație de 3%: Contribuabilii care își declară și plătesc la timp taxele primesc din oficiu (de la ANAF) o bonificație de 3% din impozitul pe profit anual / IMCA aferent anului 2025. Această bonificație nu se restituie, ci se reține pentru stingerea viitoarelor obligații fiscale și reprezintă un venit neimpozabil.

- Sfârșitul OUG 153/2020: Facilitățile și reducerile de impozit pentru menținerea capitalurilor proprii pozitive (prevăzute de OUG 153/2020) își încetează aplicabilitatea. Anul fiscal 2025 este ultimul an pentru care se mai acordă.

8. Termene de declarare

- Termenul de depunere a declarației anuale de impozit pe profit (D101) se permanentizează la data de 25 iunie a anului următor (sau a 6-a lună de la încheierea anului fiscal modificat), începând cu definitivarea anului fiscal 2026.

- De asemenea, plata anticipată pentru trimestrul I se va face pe baza profitului contabil efectiv înregistrat în acel trimestru, cu termen de plată pe 25 aprilie.

Poze: ChatGPT, Nano Banana